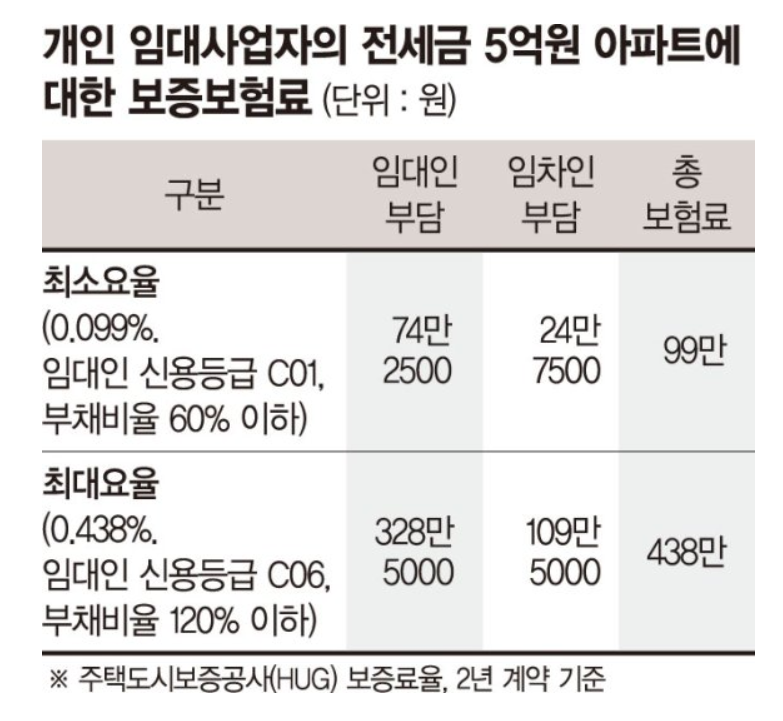

안녕하세요 여러분~ 합정동부동산 신도시부동산 대표이사 정성훈입니다. 많은 집주인분들이 가입이 필요하냐고 문의를 주셨는데 요컨대 직무유기로 과태료가 부과될 예정이니 하나하나 살펴보도록 하겠습니다. 우선 임대보증금보험제도는 임차인을 보호하기 위한 제도입니다. 집주인이 보증금을 돌려주지 않는 경우 보증금을 돌려줄 수 없는 사유가 있을 경우 보증금을 먼저 세입자에게 돌려주는 제도입니다. 임대인이 구상권을 행사하여 임대인의 재산을 압류하여 후일 징수하는 제도입니다. 따라서 추후에 수집할 수 있는 시스템으로 이해할 수 있습니다. 가입 시 임대인이 75%, 임차인이 25%를 부담합니다. 비용.

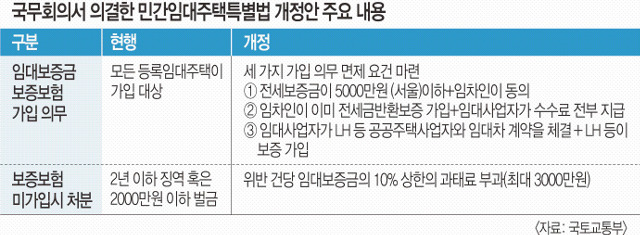

다만, 경우에 따라 전세보증금보험 가입의무가 면제되는 경우가 있습니다. 1차 전세보증금이 주택임대차보호법에서 정한 최우선 지급액보다 적고 임차인이 보증보험에 가입하지 않기로 합의한 경우 2차 주택임대사업자는 LH 등 공공임대주택사업자와 임대차계약을 체결하는 등 SH, 공영주택 사업자는 보증보험에 가입하고, 세 번째 임차인은 팡청보증공사, SGI서울보증, 한국주택금융공사가 운영하는 보증금반환보증에 가입한다. 리스회사가 보증에 대한 보증료를 모두 지급한다면 세 가지 경우가 있습니다. 실제로는 첫 번째 경우가 가장 일반적입니다. ~

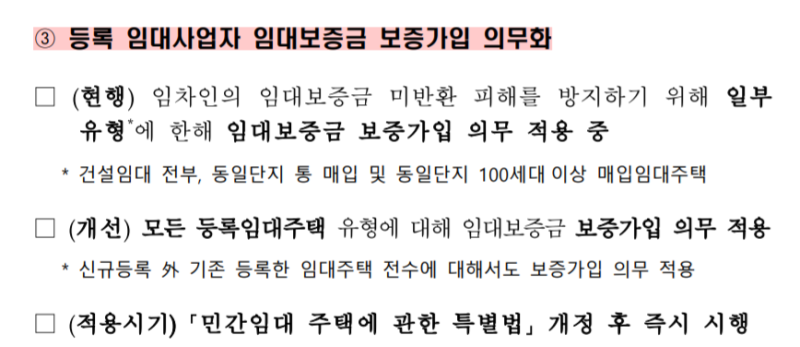

여기서 가장 중요한 것은 임차인의 동의를 얻는 것인데 위의 양식은 임차인의 동의를 얻기 위한 양식이므로 이번에는 보증금 일부에 대한 보증보험에 대해 알아보도록 하겠습니다. 다만, 담보권과 임대보증금의 합계에서 주택가격의 60%에 상당하는 금액을 뺀 금액을 보장금액으로 할 수 있습니다. 보장보험금액 ① 원칙 : 전세보증금 ② 예외 : 일부보증금((담보권 설정금액 + 전세보증금) – 집값 X 60%)

보증금의 일부에 대한 보증보험 가입조건은 ①가구별 저당권 분리 ②임대사업자는 전세보증금, 압류, 가압류, 가처분 등 제한적 재산권 문제 해결에 우선순위를 두어야 한다. 보증금 또는 임차인은 주택임대차보호법에서 정한 이의신청 및 확정일자 요건을 충족해야 합니다. ④ 임차인은 보증금의 일부를 보증하기로 동의해야 합니다.

(보증금 + 보증금) – 집값 X 60% 그러면 위에서 설명한 예외 공식에 ‘가격’이 나오게 되는데 집값을 계산하는 방법을 알려드리겠습니다. 공시 가격에 법정 사용률(150%~190%)을 곱하여 계산한 금액 중 하나를 선택하여 적용할 수 있습니다. 새 집일 경우 공시가격을 결정할 수 없으므로 감정가를 사용해야 합니다.

적용 가능한 주택 가격 요율 게시

주택유형 9억 원 미만 9억 이상 15억 원 미만 15억 원 초과 콘도미니엄 주택(아파트, 다가구주택, 연립주택) 150% 140% 130% 단독주택(단독주택, 듀플렉스, 다가구주택) 190% 180% 160% 사무실전화 120%

전세 보증금 등이 집값의 60% 미만(일부 보증금이 “0” 이하인 경우)이면 보증보험에 가입할 필요가 없습니다. )는 10억원, 임대료 보증금 등이다. 5억 원입니다. 아니요. 다만, 임대보증금 등(7억원)이 (공공주택가격×적용률)×6억원의 60% 이상이므로 공백보증보험(1억원)만 가입하면 된다. 가장 중요한 것은 임차인에게 임차보증금의 합의된 부분을 구하여 지역 당국에 제출해야 함을 알리는 것입니다.